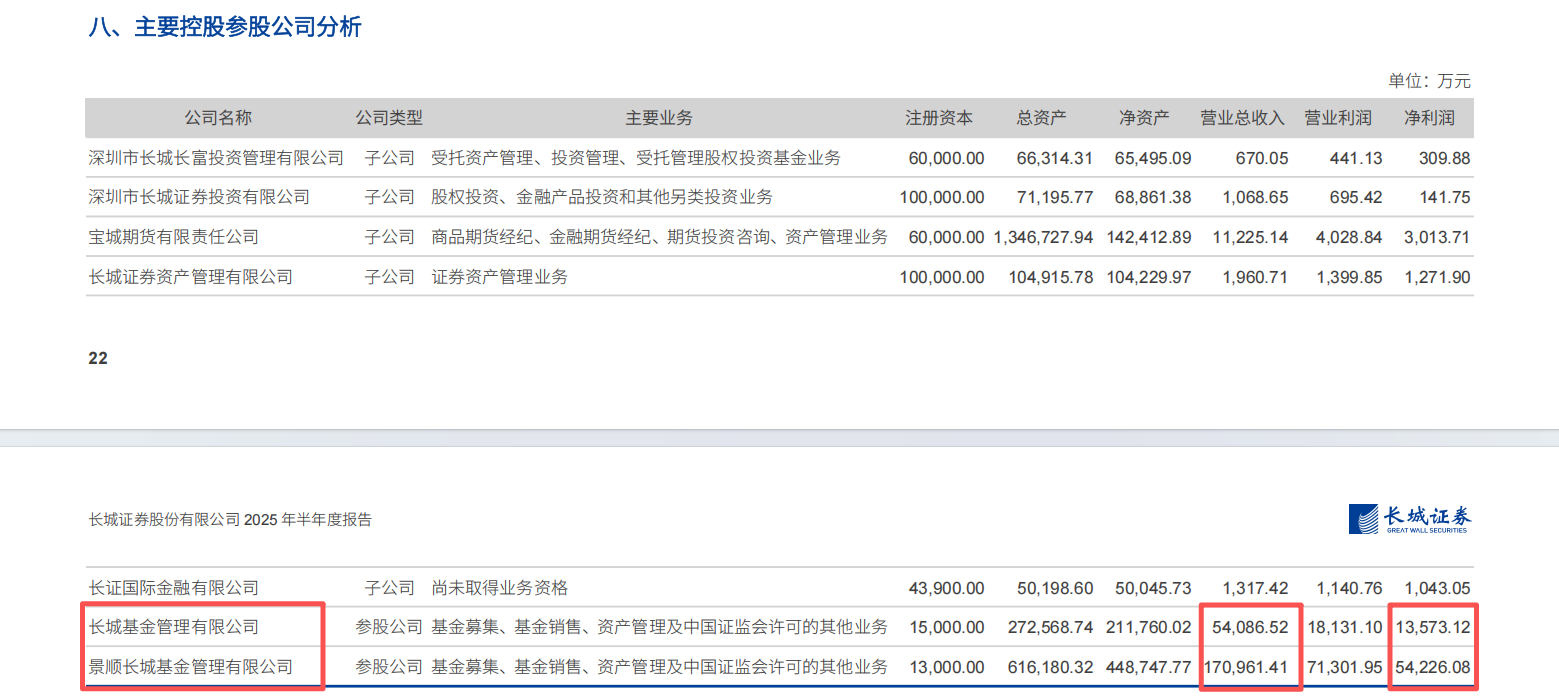

长城证券(002939)发布2025年半年报证券配资官网入口,披露两家参股公募的核心经营数据:景顺长城基金(持股49%)上半年实现营业总收入约17.10亿元、净利润约5.42亿元;长城基金(持股47.06%)实现营业总收入约5.41亿元、净利润约1.36亿元。两家机构合计贡献净利润约6.78亿元,在“市场回暖、降费延续、机构分化”并行的行业环境下,呈现出“头部稳增长、腰部求稳态”的不同经营画像。

景顺长城:盈利能力居前,阿尔法仍在兑现期

从财务面看,景顺长城2025年上半年营业总收入17.10亿元、营业利润7.13亿元、净利润5.42亿元,以此测算,净利率约31.7%,营业利润率约41.7%。期末总资产61.62亿元、净资产44.87亿元,以上半年净利除以期末净资产的粗略口径估算,半年度ROE约12.1%(非年化),盈利质量在同体量公募里仍属坚实。

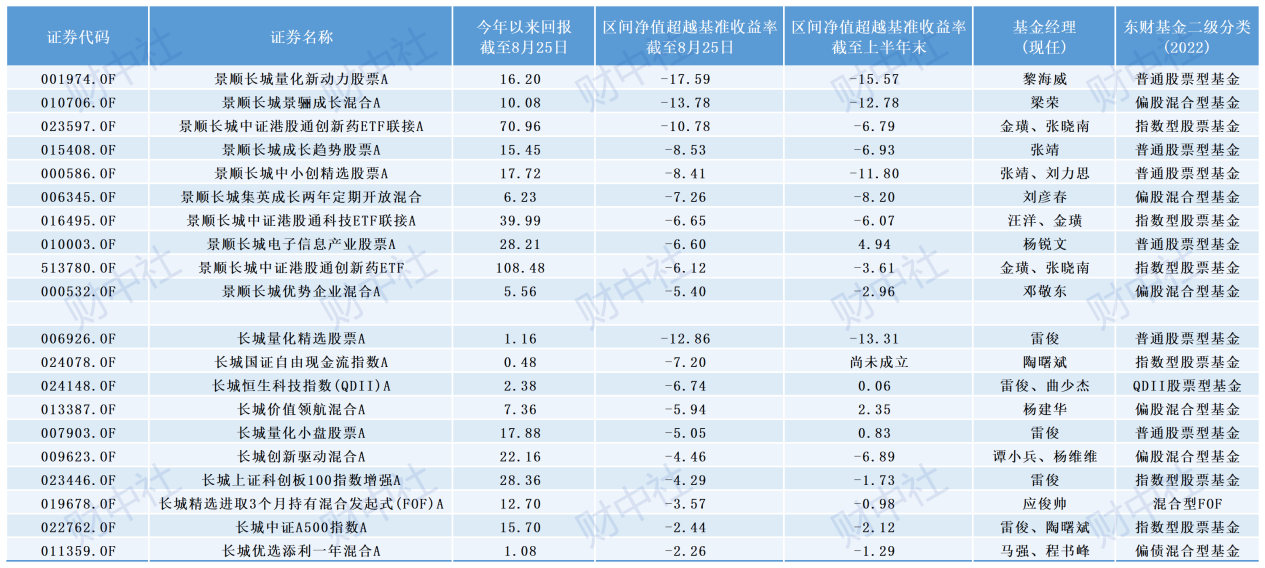

产品侧的结构性差异更值得关注。截至8月25日,多数产品今年以来取得正收益,但“超额”并不充足,景顺长城电子信息产业股票A(010003)今年以来收益约28.21%,但仍落后业绩基准6.6个百分点;量化新动力股票A(001974)收益约16.20%,区间超额为-17.59%。另一些与主题或港股相关的产品在大级别反弹中收益可观,但由于对标基准强势、亦存在阶段性落后,比如创新药联接基金(023597)“收益、负超额”。这表明,上半年行业整体的“β修复”较为明显,但主动“α”的持续性仍需时间验证。

在降费常态化背景下,景顺长城规模结构与渠道效率将继续影响下半年的利润弹性。数据显示,截止上半年末,景顺长城公募基金管理规模达6572亿元,行业排名第20位;非货基金规模4718亿元,行业排名第12位;ETF规模576亿元,行业排名第18位。总体看,景顺长城凭借体量与品牌,在“盈利能力—规模韧性—产品线完整度”上保持领先,但主动权益的阿尔法修复与风格把握,仍是下半年的关键变量。

长城基金:规模与利润稳步推进,指数与固收扮演“压舱石”

长城基金2025年上半年营业总收入5.41亿元、营业利润1.81亿元、净利润1.36亿元,净利率约25.1%,营业利润率约33.5%;期末总资产27.26亿元、净资产21.18亿元,按同口径粗略估算半年度ROE约6.4%(非年化)。与景顺长城相比,长城基金体量更小、利润规模更为克制,但收益质量与成本控制同样保持在健康区间。

从产品表现看,长城基金整体收益“普遍转正、超额偏弱”的特征更为直观:例如,长城中证A500指数A(022762)今年以来收益约15.70%,但区间超额-2.44%;量化精选股票A(006926)收益约1.16%,但落后业绩基准达12.86个百分点。组合层面,指数化与被动产品提供了确定性的β,叠加固收与“固收+”的现金流与规模贡献。

两家参股公募在上半年均实现了规模与利润的稳健释放,合计来看,上半年为长城证券带来的净利润贡献约6.78亿元。展望下半年,真正决定分化幅度的仍是主动权益的阿尔法恢复、产品结构的再平衡与渠道效率的强化——谁能在“β仍在、费率仍降”的市场里多拿一点α,谁就更有资格在年底交出一份更好看的答卷。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

伯乐配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯